Custobots: เมื่อ AI เป็นผู้บริโภคในโลกดิจิทัล

ผู้เรียบเรียง

จิรารัตน์ วงษ์ศรีสวัสดิ์

บรรณารักษ์ปฏิบัติการ ฝ่ายบริการ

สำนักหอสมุด มหาวิทยาลัยเกษตรศาสตร์

ในภาคบริการโดยเฉพาะฝั่งธุรกิจได้มีการนำเทคโนโลยีปัญญาประดิษฐ์ (AI) และอินเทอร์เน็ตของสรรพสิ่ง (IoT) มาช่วยในการดำเนินกิจการมากมาย ไม่ว่าจะเป็นการวิเคราะห์การตลาด ระบบนับคลังสินค้า หรือการศึกษาพฤติกรรมการบริโภคของลูกค้า แม้แต่ภาครัฐเองก็ได้นำ AI มาช่วยในการวิเคราะห์พฤติกรรมของประชาชน เช่น ด้านสาธารณสุข การตรวจจับการฉ้อโกงการรับสวัสดิการสังคม งานประชาสัมพันธ์ เป็นต้น แน่นอนว่าเทคโนโลยีต่าง ๆ เหล่านี้ย่อมส่งผลให้พฤติกรรมการบริโภคของมนุษย์เปลี่ยนแปลงไป ซึ่งในปัจจุบันเริ่มมีการพัฒนา “Machine Customers” หรือ “Custobots” ซึ่งมาจากคำว่า Customer และ Robot กลายเป็นระบบอัตโนมัติของ

“ลูกค้าหุ่นยนต์” ที่สามารถตัดสินใจแทนมนุษย์ได้ ตัวอย่างที่พบได้ทั่วไปในปัจจุบัน เช่น ตู้เย็นอัจฉริยะที่สามารถสั่งซื้อของได้เองเมื่อของใกล้หมด

แม้ในปัจจุบันความนิยมในการใช้คำว่า Custobots อาจยังไม่แพร่หลายเท่าคำว่า Machine Customers แต่ Custobots เริ่มก้าวเข้ามาเป็นอีกหนึ่งในการพัฒนาเทคโนโลยีที่ขับเคลื่อนด้วย AI ถือเป็นตัวแทนอัจฉริยะที่สามารถเจรจา ต่อรอง ตัดสินใจซื้อสินค้าและบริการในนามของเจ้าของที่เป็นมนุษย์ได้ โดยใช้อัลกอริทึม (Algorithm) ขั้นสูงและการเรียนรู้แบบ Machine Learning นอกจากนี้ลักษณะพิเศษที่ทำให้ Custobots แตกต่างจากลูกค้าทั่วไปที่คือการทำงานได้ตลอด 24 ชั่วโมง โดยการตัดสินใจจะอยู่บนพื้นฐานของข้อมูลและเงื่อนไขต่าง ๆ ที่เจ้าของป้อนคำสั่งเข้าไป ซึ่งระบบเหล่านี้สามารถเรียนรู้และปรับตัวตามพฤติกรรมของผู้ใช้ได้อย่างต่อเนื่อง ทำให้การตัดสินใจซื้อสินค้าและบริการเป็นไปอย่างมีประสิทธิภาพสูงสุด

กระบวนการทำงานของ Custobots

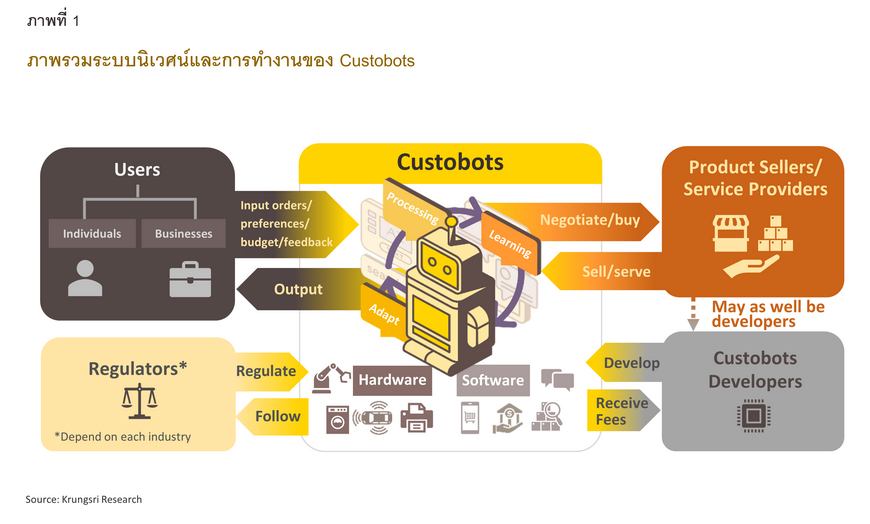

จากภาพจะแสดงกระบวนการทำงานของ Custobots โดยสามารถสรุปอย่างง่าย คือ การป้อนข้อมูลจากเจ้าของ (Input) จากนั้น AI ในหุ่นยนต์จะประมวลผลเพื่อวางแนวทางการตัดสินใจตามที่ได้รับมอบหมาย มุ่งเน้นผลลัพธ์ (Output) ของการตัดสินใจต่าง ๆ ที่ตอบสนองความต้องการของเจ้าของโดยอัตโนมัติ

ภาพแสดงหลักการทำงานของ Custobots

ที่มา: https://www.krungsri.com/th/research/research-intelligence/custobots-in-action-2024

ยกตัวอย่างบริการ “Robo-Advisor” ที่ช่วยจัดการการลงทุนในตลาดหลักทรัพย์ ระบบเหล่านี้ไม่เพียงแต่ช่วยอำนวยความสะดวกแต่ยังช่วยประหยัดเวลาได้อย่างมาก (ศูนย์วิจัยกสิกรไทย, 2564) จุดเด่นหลักของ Robo-Advisor ได้แก่ 1.) การใช้อัลกอริธึมและ AI ในการวิเคราะห์ข้อมูลและจัดสรรการลงทุน 2.) การสร้างพอร์ตการลงทุนตามระดับความเสี่ยงและเป้าหมายของผู้ลงทุน 3.) ปรับสมดุลพอร์ตโดยอัตโนมัติเมื่อถึงเวลาที่เหมาะสม โดยขั้นตอนแรกจะเก็บข้อมูลของลูกค้าหรือนักลงทุน เช่น ข้อมูลการลงทุนที่ผ่านมา ระยะเวลาในการลงทุน เป็นต้น อีกทั้งอัตราค่าธรรมเนียมและค่าบริการที่ต่ำกว่าการใช้บริการที่ปรึกษาทางการเงินแบบเดิมและสามารถเข้าถึงได้ตลอดเวลา นอกจากนี้ยังคำนึงถึงการลงทุนแบบยั่งยืนโดยมีพอร์ตที่ตอบสนองในเรื่อง Environmental, Social and Governance (ESG) อีกด้วย (รชต อัศวลิขิตสม, 2567) สำหรับประเทศไทย มี Robo-Advisor หลายรายที่น่าสนใจ เช่น FINNOMENA ที่เป็นหนึ่งในผู้ให้บริการรายแรก ๆ ของไทย มีจุดเด่นในการวิเคราะห์และคัดเลือกกองทุนรวมจากหลากหลายบริษัทหลักทรัพย์จัดการกองทุน นอกจากนี้ยังมี SCB EASY INVEST ของธนาคารไทยพาณิชย์ที่เน้นความสะดวกในการลงทุนผ่านแอปพลิเคชัน และ ODINI ของบริษัทหลักทรัพย์บัวหลวง ที่มีจุดเด่นในการปรับพอร์ตการลงทุนอัตโนมัติตามสภาวะตลาด

แน่นอนว่ากระแสการพัฒนานี้ทำให้ภาคธุรกิจต้องปรับตัวครั้งใหญ่ สิ่งที่น่าสนใจคือ Machine Customers หรือ Custobot จะไม่ได้รับอิทธิพลจากเทคนิคการตลาดแบบดั้งเดิมมากนัก เช่น การออกแบบโลโก้ การจัดแสดงสินค้า หรือการใช้พรีเซนเตอร์ แต่จะตัดสินใจจากข้อมูลที่เป็นรูปธรรม เช่น ราคา คุณภาพ และเงื่อนไขการจัดส่ง ทำให้บริษัทต่าง ๆ ต้องพัฒนาโครงสร้างพื้นฐานดิจิทัลให้รองรับการเชื่อมต่อกับระบบอัตโนมัติ มีการปรับเปลี่ยนกลยุทธ์การตลาดจากการสื่อสารกับมนุษย์ไปสู่การสื่อสารระหว่างระบบอัตโนมัติด้วยกัน หรือที่เรียกว่า Algorithm-to-Algorithm Marketing นอกจากนี้ยังต้องให้ความสำคัญกับความปลอดภัยของข้อมูลและการสร้างความน่าเชื่อถือให้กับระบบ โดย Gartner (2023) กล่าวว่า Machine Customers หรือ Custobots นี้จะเติบโตอย่างมากจากการซื้อสินค้าของผู้บริโภค ซึ่งการสั่งซื้อจะถูกมอบหมายให้กับ Custobots แทนมนุษย์ แม้ว่าในปัจจุบันนยังอยู่ในระยะที่ 1 ของการพัฒนาที่เรียกว่า “Bound Customer” โดยเริ่มให้เครื่องจักรเข้ามาเป็น Co-customer ร่วมกับเจ้าของ Gartner จึงแบ่งการพัฒนา Custobots ออกเป็น 3 ระยะ ได้แก่

1. ลูกค้าที่ถูกจำกัด: เครื่องจักรทำงานตามกฎที่ตั้งไว้ล่วงหน้า เช่น ระบบ HP Instant Ink หรือระบบอัตโนมัติของ Tesla ในระยะแรก

2. ลูกค้าที่ปรับตัวได้: เครื่องจักรสามารถทำงานได้โดยที่มนุษย์เข้าไปแทรกแซงน้อยที่สุด เช่น ที่ปรึกษาทางการเงินอัตโนมัติ (Robo-advisor) และระบบยานยนต์ไร้คนขับ

3. ลูกค้าที่อิสระ: เครื่องจักรที่มีความสามารถในการทำงานอย่างอิสระ เช่น กองทุน Hedge Fund ที่ขับเคลื่อนด้วย AI สามารถตัดสินใจที่ซับซ้อนได้และจัดการกระบวนการต่าง ๆ โดยไม่ต้องพึ่งพามนุษย์

ทำไม Custobots ถึงเป็นโอกาสทางธุรกิจที่น่าสนใจ?

ในแง่ของผลกระทบต่อเศรษฐกิจนั้น Custobots สร้างการเปลี่ยนแปลงในเชิงบวกอย่างมีนัยสำคัญ การใช้ระบบอัตโนมัติช่วยเพิ่มประสิทธิภาพในการใช้ทรัพยากร ลดต้นทุนการดำเนินงานและสร้างโอกาสทางธุรกิจใหม่ ๆ มากมาย นอกจากนี้ยังกระตุ้นให้เกิดการพัฒนานวัตกรรมในอุตสาหกรรมต่าง ๆ อย่างต่อเนื่อง สำหรับประเทศไทย แม้การพัฒนา Custobots จะยังอยู่ในช่วงเริ่มต้น แต่ก็เริ่มมีความเคลื่อนไหวที่น่าสนใจ โดยเฉพาะในภาคการเงินที่ธนาคารพาณิชย์หลายแห่งเริ่มพัฒนา Robo-advisor เพื่อให้คำแนะนำด้านการลงทุน ระบบบ้านอัจฉริยะเริ่มได้รับความนิยมมากขึ้น และแพลตฟอร์มการชำระเงินอิเล็กทรอนิกส์ที่เติบโตอย่างรวดเร็ว อย่างไรก็ตาม Custobots ก็มาพร้อมกับความท้าทายที่ต้องระมัดระวัง ทั้งในแง่ของโครงสร้างพื้นฐาน การยอมรับของผู้บริโภค โดยเฉพาะในเรื่องความปลอดภัยทางของข้อมูล ประเด็นด้านจริยธรรมและความเป็นส่วนตัว ทำให้การพัฒนาและการใช้งาน Custobots จึงต้องคำนึงถึงการสร้างสมดุลระหว่างประโยชน์ที่จะได้รับกับความเสี่ยงที่อาจเกิดขึ้น ดังนั้น ในอนาคตอันใกล้นี้การพัฒนาของ Custobots อาจมาพร้อมกับการเปลี่ยนแปลงวิธีการที่ธุรกิจและผู้บริโภคมีปฏิสัมพันธ์กัน การเตรียมพร้อมรับมือกับการเปลี่ยนแปลงจึงเป็นสิ่งสำคัญสำหรับทุกภาคส่วน ไม่ว่าจะเป็นภาคธุรกิจ ผู้บริโภค หรือหน่วยงานกำกับดูแล เพื่อให้สามารถใช้ประโยชน์จากเทคโนโลยีนี้ได้อย่างมีประสิทธิภาพและปลอดภัยที่สุด

แหล่งข้อมูลอ้างอิง

รชต อัศวลิขิตสม. (2567). การศึกษาปัจจัยทมี่อิทธิพลต่อความตั้งใจในการใช้บริการ Robo-Advisor เพื่อการจัดการ พอทลงทุน

ของผู้บริโภคในเขตกรุงเทพมหานคร และปริมณฑล โดยใช้แบบจำลองการยอมรับเทคโนโลยี (TAM) [วิทยานิพนธ์ปริญญามหาบัณฑิต,

มหาวิทยาลัยมหิดล]. สืบค้นจาก https://archive.cm.mahidol.ac.th/bitstream/123456789/5459/1/TP%20FM.003%202567.pdf

วิจัยกรุงศรี. (2567). Custobots เมื่อลูกค้ายุคใหม่อาจไม่ได้มีแค่มนุษย์. สืบค้นจาก

https://www.krungsri.com/th/research/research-intelligence/custobots-in-action-2024

ศูนย์วิจัยกสิกรไทย. (2564). รู้จัก Robo Advisor ผู้ช่วยวางแผนการลงทุนอัจฉริยะ. สืบค้นจาก

https://katalyst.kasikornbank.com/th/blog/Pages/what-is-robo-advisor-and-pros-cons.html#menumobile

สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์. (2564). ปัญญาประดิษฐ์ในการให้บริการของภาครัฐ. สืบค้นจาก

https://www.etda.or.th/th/Useful-Resource/Knowledge-Sharing/Articles/AI-in-Government-Services.aspx

Birch, David G.W..(2024). When the Bank’s Customers Are Replaced by Custobots. Forbes Magazine.

https://www.forbes.com/sites/davidbirch/2023/10/30/when-the-banks-customers-are-replaced-by-custobots/

Gartner. (2023). Gartner Identifies the Top 10 Strategic Technology Trends for 2024.

https://www.gartner.com/en/newsroom/press-releases/2023-10-16-gartner-identifies-the-top-10-strategic-technology-trends-for-2024

แหล่งข้อมูลที่เกี่ยวข้อง

El Hajj, M., & Hammoud, J. (2023). Unveiling the Influence of Artificial Intelligence and Machine Learning on Financial Markets:

A Comprehensive Analysis of AI Applications in Trading, Risk Management, and Financial Operations. Journal of Risk and

Financial Management, 16(10), 434. https://doi.org/10.3390/jrfm16100434

Gallego, V., Lingan, J., Freixes, A., Juan, A. A., & Osorio, C. (2024). Applying Machine Learning in Marketing: An Analysis Using the

NMF and k-Means Algorithms. Information (2078-2489), 15(7), 368. https://doi.org/10.3390/info15070368

Gooljar, V., Issa, T., Hardin-Ramanan, S., & Abu-Salih, B. (2024). Sentiment-based predictive models for online purchases in the era of

marketing 5.0: a systematic review. Journal of Big Data, 11(1), 1–39. https://doi.org/10.1186/s40537-024-00947-0

Khandekar, A., & Ahmad, S. F. (2024). Secured IoT architecture for personalized marketing using blockchain framework with deep

learning technology. Cluster Computing, 27(8), 11069–11084. https://doi.org/10.1007/s10586-024-04372-z

Odeibat, A. S. (2024). The impacts of artificial intelligence on the future of marketing and customer behaviour. Cross-Cultural

Management Journal, 26(1), 19–34. https://doi.org/10.70147/c261934

Smith, R. (2024). Machine Customers. Research Technology Management, 67(5), 63–64. https://doi.org/10.1080/08956308.2024.2372225